Le but d'une compagnie c'est de générer des bénéfices, des ''earnings''. Une compagnie qui ne génère pas de bénéfices est condamnée à échouer, donc à la faillite.

Habituellement, une compagnie en démarrage va avoir quelques années sans générer de bénéfices, mais elle devra obligatoirement tomber dans le vert éventuellement, ou c'est la mort.

C'est une logique indiscutable et inévitable.

Maintenant, la véritable valeur d'une compagnie tient de son P/E qui prend le prix de la compagnie sur le marché (le total des actions multiplié par le coût d'une action) et divisé par les bénéfices d'une seule année (la plus récente).

Historiquement, depuis plus de 100 ans, le P/E moyen varie entre 8 et 20. Cela varie selon les crises économiques, les guerres, les taux d'intérêt, etc... Donc n'importe quelle compagnie qui se situe aux alentour de 14 comme ratio, est essentiellement au centre de la moyenne historique, de la moyenne des compagnies inscrites en bourse.

Par le même raisonnement, une compagnie qui s'éloigne de 14, s'éloigne en quelque sorte de ''la réalité''. Dans les deux sens: trop bas ça peut vouloir dire que la compagnie n'investie plus du tout pour assurer son avenir, donc elle est en danger à moyen-long terme, ou est sur un plateau qui la met en danger face à la compétition et trop haut ça peut vouloir dire qu'elle doit impérativement livrer des performances de croissance à courts termes.

''trop bas'' c'est entre 4 et 7, habituellement.

''trop haut'' c'est entre 25 et 50 habituellement.

Ce que nous observons actuellement, au moment d'écrire ces lignes, c'est plusieurs compagnies ''à la mode'' et portées par un enthousiasme excessif, avec des P/E de l'ordre de 300, 500, 1000, 1500.... Et aussi, des compagnies toujours en stade ''start-up'', sans aucun P/E, qui, SI elles réussissent un jour à être profitables, seront aussi condamnées à des premiers P/E astronomiques...

D'un point de vue strictement BUSINESS, et aussi avec une logique financière très basique, il faut comprendre qu'un P/E très élevé est condamné à baisser, à court ou moyen terme. La raison est très simple: si la compagnie est la superstar qu'elle croit être, les profits vont exploser et le P/E va forcément baisser. Si au contraire la compagnie est un flop, le cours de l'action va baisser ou crasher et le P/E va baisser (ou la cie va faire faillite). Finalement, si la compagnie est sur un plateau et stagne, le cours de l'action va baisser puisque les investisseurs vont s'impatienter et investir ailleurs, donc le P/E va baisser. Il n'y a donc AUCUN scénario où le P/E peut rester élevé infiniment, c'est mécaniquement impossible.

Maintenant, ce qui est intéressant, c'est qu'une compagnie (prenons Tesla au hasard) avec un P/E de 1400... pour un jour atteindre sécuritairement la moyenne historique de 14, elle doit multiplier ses bénéfices par... 100. Vous me suivez? Donc si elle fait 1 milliard de bénéfices, elle doit augmenter à 100 milliards.

On parle donc essentiellement de rendre une compagnie 100x ''meilleure'', pour justifier le P/E actuel.

Bien entendu, si le cours de l'action double, lorsqu'elle atteint ce 100x plus, alors il faut atteindre 200x plus, pour maintenir le P/E de 14 sinon, forcément, il serait à 28...

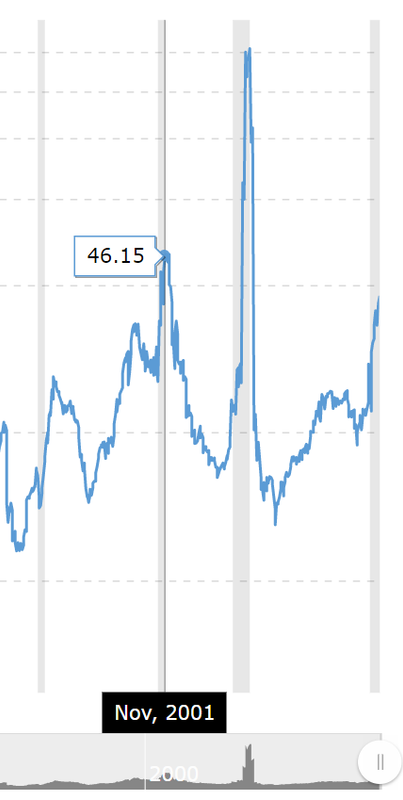

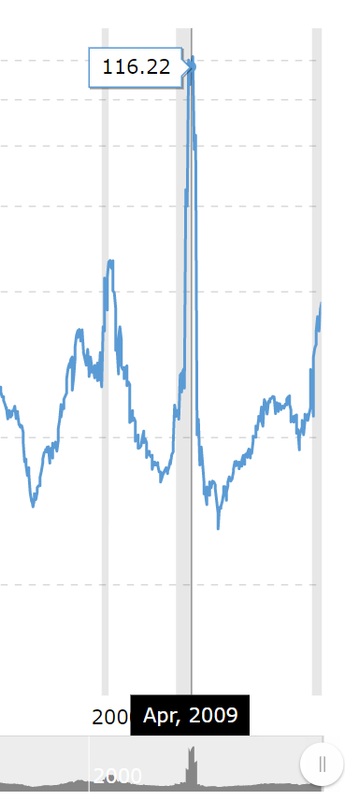

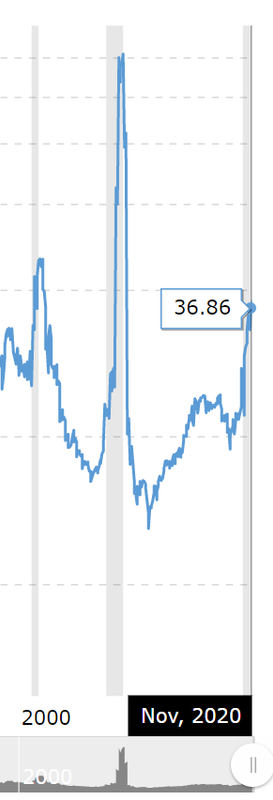

Normalement, historiquement, ce qui arrive c'est plutôt que le cours d'une action monte avec des bonnes nouvelles. Et le cours d'une action descend lorsque les prévisions déçoivent. Dans le cas d'une bulle, le cours monte sur des prévisions repoussées loin dans le temps et lorsque suffisament de ces prévisions décoivent, le cours de l'action baisse brutalement, souvent engendrant un crash du cours de l'action dans un laps de temps très court. C'est l'éclatement d'une bulle spéculative. Sur un seul stock ou sur un secteur ou sur le marché au complet.

https://www.macrotrends.net/2577/sp-500 ... ings-chart