La monomanie obsessionnelle de Tomahawk est bien entendu incurable mais voici une petite analyse pour nos autres lecteurs:

Super simple, vous allez voir.

Tesla est présentée/vendue/perçue comme une compagnie ''de croissance'' c'est à dire dont le stock est actuellement trop cher mais qui va générer des ventes et des profits énormes dans un futur pas si lointain (historiquement, un horizon de 2-5 ans maximum).

Alors que Google et Amazon, c'est déjà présenté/vendu/perçu comme des ''grosses compagnies matures'' ou des ''blue chips'' avec moins de risque mais moins de potentiel de croissance (présumé.)

Voilà pour la présentation.

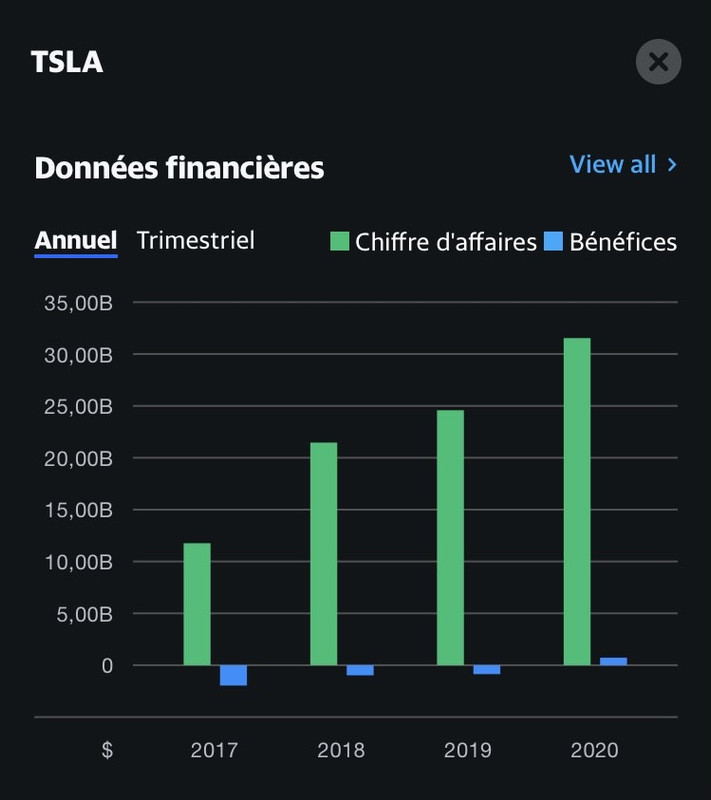

Maintenant les hard facts, les chiffres, et bien sûr un beau visuel qui vous fera vite comprendre la patente.

Bon.

Le cours actuel de l'action de Tesla démontre une valeur de 7 fois Amazon et de 14 fois Google, selon les P/E respectif. C'est à dire que vous payez actuellement 7 et 14 fois

plus cher (lire: trop cher) pour Tesla pour ce supposé futur plein d'arc-en-ciel et de calinours.

Les graphiques montrent la réalité. Ce sont les faits, et c'est indiscutable. Les données des QUATRE dernières années, ajoutez le P/E actuel 408 (TSLA), 57 (AMZN), 29 (GOOG).

Boom.

Bizarrement (lol) moi je vois plus de potentiel avec Google et Amazon c'est encore mieux... Et les deux c'est mille fois plus safe que Tesla. Affirmer le contraire vous ferai illico entrer dans une chambre capitonnée avec un bol d'eau et du pain sec.

Faut se réveiller un moment donné les amis... Un délire comme Gamestop devrait être suffisant pour comprendre que le stockmarket est devenu un casino et que des trucs ridicules vont éventuellement se faire rattraper par la réalité.

Un stock hyper surévalué comme Tesla va se faire pèter sa bubulle, tôt ou tard. Le stock est à 775$ actuellement et pour avoir une valeur comparable avec Amazon, le cours devrait plutôt être à 105$... Pis franchement, je préfèrais encore du Amazon dans mon portefeuille!