''L'ex superstar Tesla''

''Le so-called vilain canard fini Ford''

''Le blue chip super safe Google''

LOL din dents les Tesla moutons

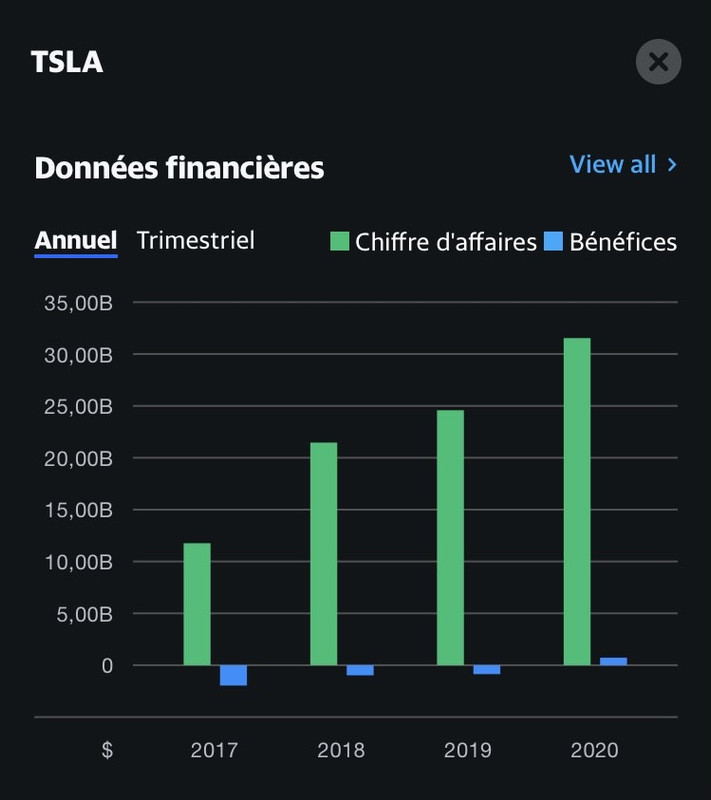

Santé financière? Parlons-en...à la première tempête, quel navire coulera le premier? Pis ça, c'est avant les résultats de Q3 2021. Les ventes de Ford en chute libre -30% cette année versus Tesla +70%( malgré le chip shortage) . Henry doit se tourner dans sa tombe. Pis la marge net de Tesla est de double de celle de Ford malgré les coûts reliés à l'expansion massive de celui-ci.

Moi j'ajouterais ceci:jon8 a écrit : ↑02 oct. 2021, 21:43Tu ne devrais pas t'aventurer dans les analyses de ce genre, you're out of your depth

...même avec une cie douteuse comme F (elle l'est) ... hahaha

Valeur comptable de F = 8.62$ donc 60% du cours actuel

Valeur comptable de TSLA = 25.21$ donc 3% du cours actuel

J'pense qu'ya rien à ajouter pour aujourd'hui lol